Obava ze ztráty je jedním z hlavních důvodů, proč lidé odmítají své úspory investovat. Ztráta má však několik podob. Může být viditelná i neviditelná, dočasná i trvalá. Podle statistik objemů úspor v bankách preferují lidé neviditelnou ztrátu.

Pokud odmítáte uložit úspory do dlouhodobých investičních nástrojů, znamená to, že z dlouhodobého hlediska budete mít tolik co dnes, ale nákupní košík bude obsahovat jen zlomek toho co dnes. To je neviditelná ztráta, kterou způsobuje inflace.

Jak by vypadalo srovnání obsahu nákupních košíků dneška a minulosti? Pokud dnes zaplatíte za nákup 1000 Kč, mohli jste mít před rokem za totéž na pokladním bloku uvedenou částku 883 Kč. Pokud před dvěma lety, platili byste 858 Kč.

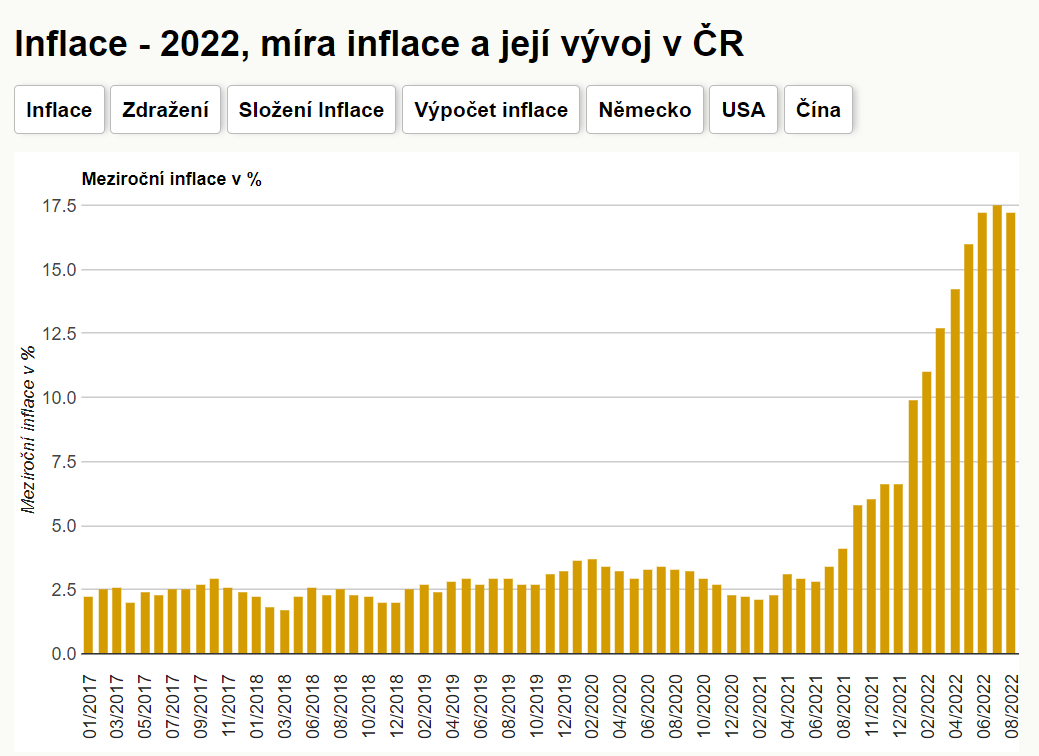

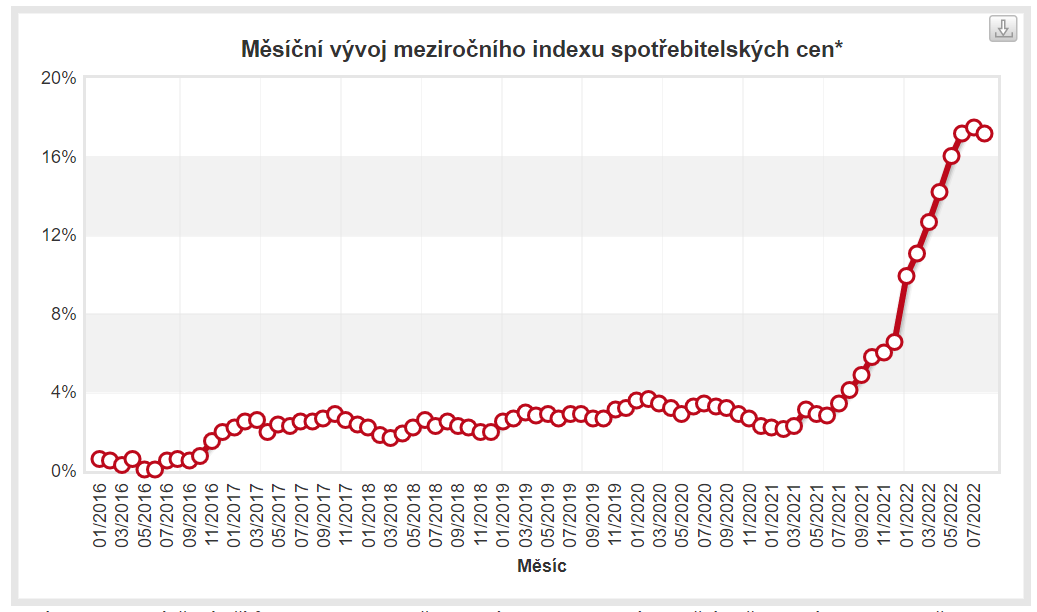

Vývoj inflace za uplynulých 20 měsíců je skutečně razantní. Znamená to v první řadě tolik, že úspory jsou již znehodnoceny, a je pouze na rozhodnutí každého, zda si je nechá znehodnocovat dál, nebo se pokusí zmírnit dopad inflace prostřednictvím investování.

Zdroj: kurzy.cz, Meziroční inflace v %

Inflace způsobuje neviditelnou ztrátu. Pokud má někdo na účtu v bance či doma v prasátku vždy tolik, kolik vložil, a chce tyto peníze použít při placení, nebude si za ně moci dovolit totéž jako v době, kdy si je odkládal.

Viditelná ztráta může být dočasná i trvalá. Dočasnou může investor vnímat díky tomu, že pravidelně sleduje vývoj hodnoty svého investičního účtu. U standardních investic, které sestávají z dostatečně diverzifikovaného řešení, nepředstavuje pokles důvod k neklidu. Za poklesem totiž v takovém případě stojí s největší pravděpodobností faktory, které nelze ovlivnit. Z dlouhodobého horizontu takové investice rostou. Historie akciové investice reprezentované indexem S&P 500 ukazuje, že každý pokles byl pouze dočasný.

Zdroj: Veřejná databáze ČSÚ

Trvalou ztrátu zažijí například ti, kteří podlehnou domněnce, že dlouhodobou investici je třeba pro dočasný pokles co nejdříve ukončit. Přestože mají svůj cíl vzdálen ještě pěkných pár let, myslí si, že je v daném momentě lepší vlastnit hotovost než investiční aktivum. Ti stejní lidé by přitom odmítali odprodat nemovitost při poklesu její ceny a čekali by alespoň na její cenové zotavení.

Trvalou ztrátu zažijí i ti, kteří podlehli vidině vysokého zisku a vše vsadili na jednu kartu. Investování všech úspor do jedné firmy či do jednoho projektu může skutečně přinést výrazný profit. Zároveň je však třeba počítat s tím, že pokud se záměr nevydaří, neúspěch se přenese i do hodnoty investice. Při dostatečně diverzifikované investici ztráta celého vkladu nehrozí.

S každou investicí je spojeno riziko, ale neznamená to automaticky, že člověk přijde o všechny své investované peníze. Přijít o peníze při investování znamená, že člověk nedodržel základní pravidla.

Která to jsou?

- Mějte v bance finanční rezervu na pokrytí běžných výdajů na dobu jednoho až tří měsíců.

- Investujte peníze, které nepotřebuje utratit v horizontu několika let.

- Upřednostněte standardní investiční nástroje.

- Specifické investiční nástroje či strategie využijte v případě, že jim rozumíte.

- Dodržte doporučený investiční horizont a peníze nevybírejte při dočasných poklesech.

- Rozložte investovanou částku v čase, případně investujte pravidelně.

- Investujte podle vašeho vypracovaného finančního plánu, nikoli podle reklamy či emocí.

Investice není spekulace. Investice je, jako když zasadíte strom, a výnosy jsou úroda z něj. Jeden rok je větší, jindy menší a najdou se roky, kdy jarní mrazy zničí úrodu dříve, než strom začne plodit. Máte li pouze jeden strom, jste plně závislí pouze na něm. U ovocného sadu ale na úrodě jednoho stromu až tak nezáleží. A ideální je mít ovocné sady na více místech ve více zemích. V takovém případě je rok bez úrody velmi málo pravděpodobný. A podobně funguje diverzifikace investičního rizika.

Pokud nevíte, jak začít, začněte konzultací s nezávislým finančním konzultantem, který má oprávnění k poskytování služeb v odvětví kapitálového trhu. Ukáže vám, jak se zorientovat ve složitém světě financí, a pomůže vám žít život dle vlastních představ.