Češi se bojí následků Covidu – přesto k úpravám životních pojistek nepřistoupili. Přes rizika a obavy, která u české společnosti vyvolala pandemie Covidu 19, naprostá většina Čechů, kteří mají uzavřené rizikové životní pojištění, nijak neupravila podmínky jeho plnění. A polovinu z Čechů, kteří si rizikové životní pojištění platí, přitom ani nenapadlo, že by právě pandemie Covid 19 mohla být důvodem, proč by se měli zajímat o to, jak mají životní pojištění nastaveno. Vyplývá to z výzkumu společnosti Fincentrum & Swiss Life Select na reprezentativním vzorku české populace.

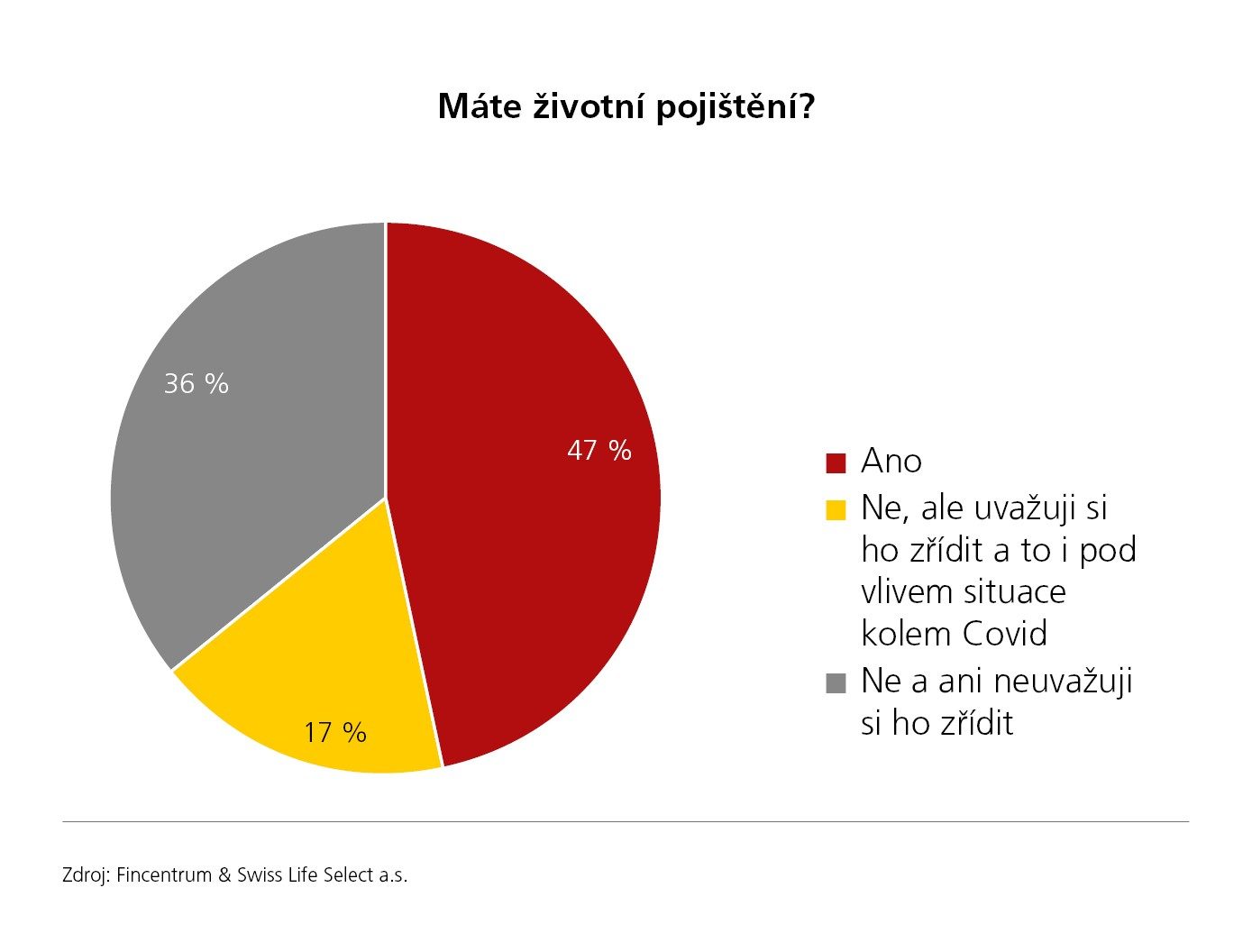

Nějakou formu životního pojištění má uzavřenu jen necelá polovina z Čechů (46,8 %). Každý druhý z nás, tak nemá žádnou ochranu příjmů pro nenadálé životní situace. Současná pandemická situace však alespoň část z nás přiměla, aby o rizikovém životním pojištění začala přemýšlet - 17 % dotázaných totiž uvažuje o tom, že si životní pojištění zřídí.

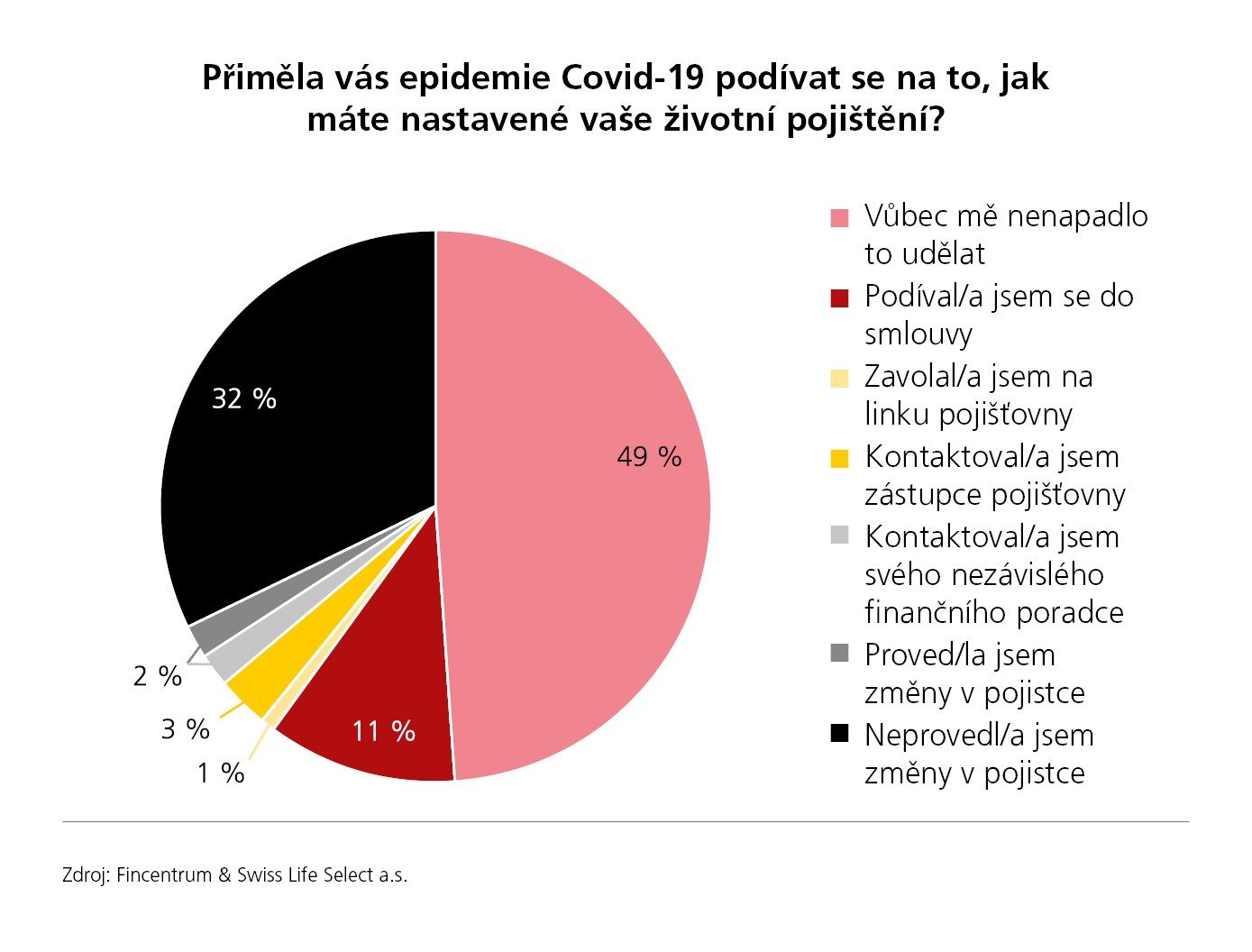

Na pojistku se podíval málokdo

„Pandemie však ukázala, že i ti, kdo už rizikové životní pojištění mají, ho podceňují a často mají bohužel špatně nastaveno pojistné krytí,“ říká Filip Duchoň, generální ředitel společnosti Fincentrum & Swiss Life Select. Přes rizika a obavy, která u české společnosti vyvolala pandemie Covidu 19, naprostá většina Čechů, kteří mají uzavřené životní pojištění, totiž nijak neupravila její nastavení. Změny v pojistce udělaly zatím podle výzkumu jen 2 % z nás.

Téměř polovinu Čechů (49 %) přitom ani nenapadlo, že by právě pandemie Covid 19 mohla být důvodem, proč by se měli podívat na to, jak mají životní pojištění nastaveno a jaká plnění je čekají v případě různých životních situací. Jen 11,2 % respondentů vzalo současnou situaci jako důvod k tomu, aby se alespoň podívali do uzavřené smlouvy o životním pojištění a zvážili, zda není čas například za pomoci finančního poradce přehodnotit rizika a plnění, která mají s uzavřeným pojištěním spojena.

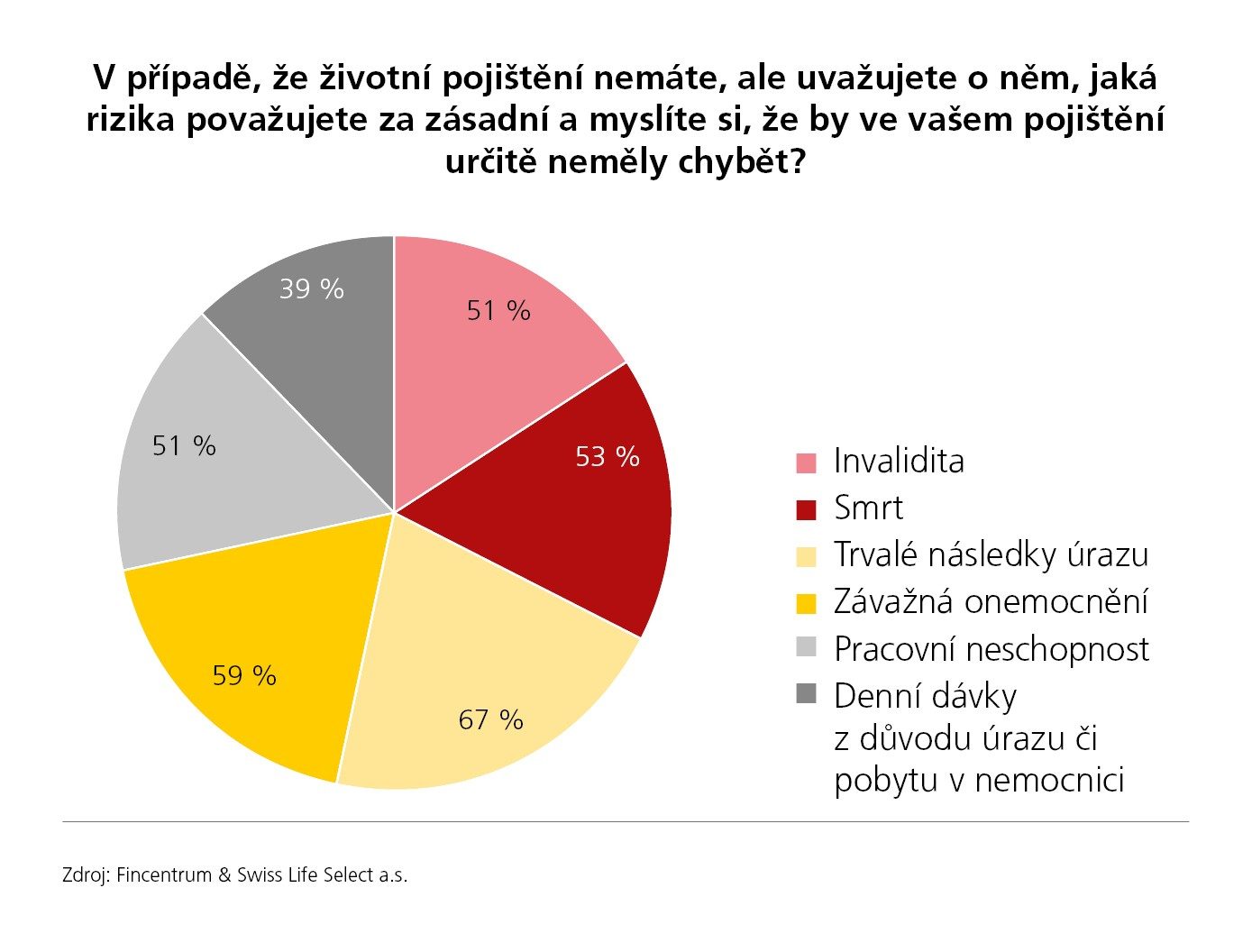

„Je to strkání hlavy do písku,“ komentuje výzkum Filip Duchoň. „Jednoznačně doporučujeme ověřit si, co vaše pojistka vlastně kryje a pojištění zrevidovat s finančním poradcem. Důležité je všímat si v současné epidemické situaci zejména toho, jaká rizika máte sjednána – jste-li pokryti pro případ smrti, invalidity, pracovní neschopnosti, hospitalizace či ošetřování dítěte? To vše jsou rizika, která mohou být s koronavirem teoreticky spjata. Zásadní je především riziko smrti, invalidity a dlouhodobé pracovní neschopnosti. Pokud máte malé děti, doporučujeme i pojištění ošetřování. Vhodné je také zrevidovat i ostatní vážná rizika nesouvisející s koronavirem – závažná onemocnění nebo trvalé následky úrazu,“ říká Filip Duchoň, generální ředitel společnosti Fincentrum & Swiss Life Select.

Nevíme, jaké pojištění si platíme

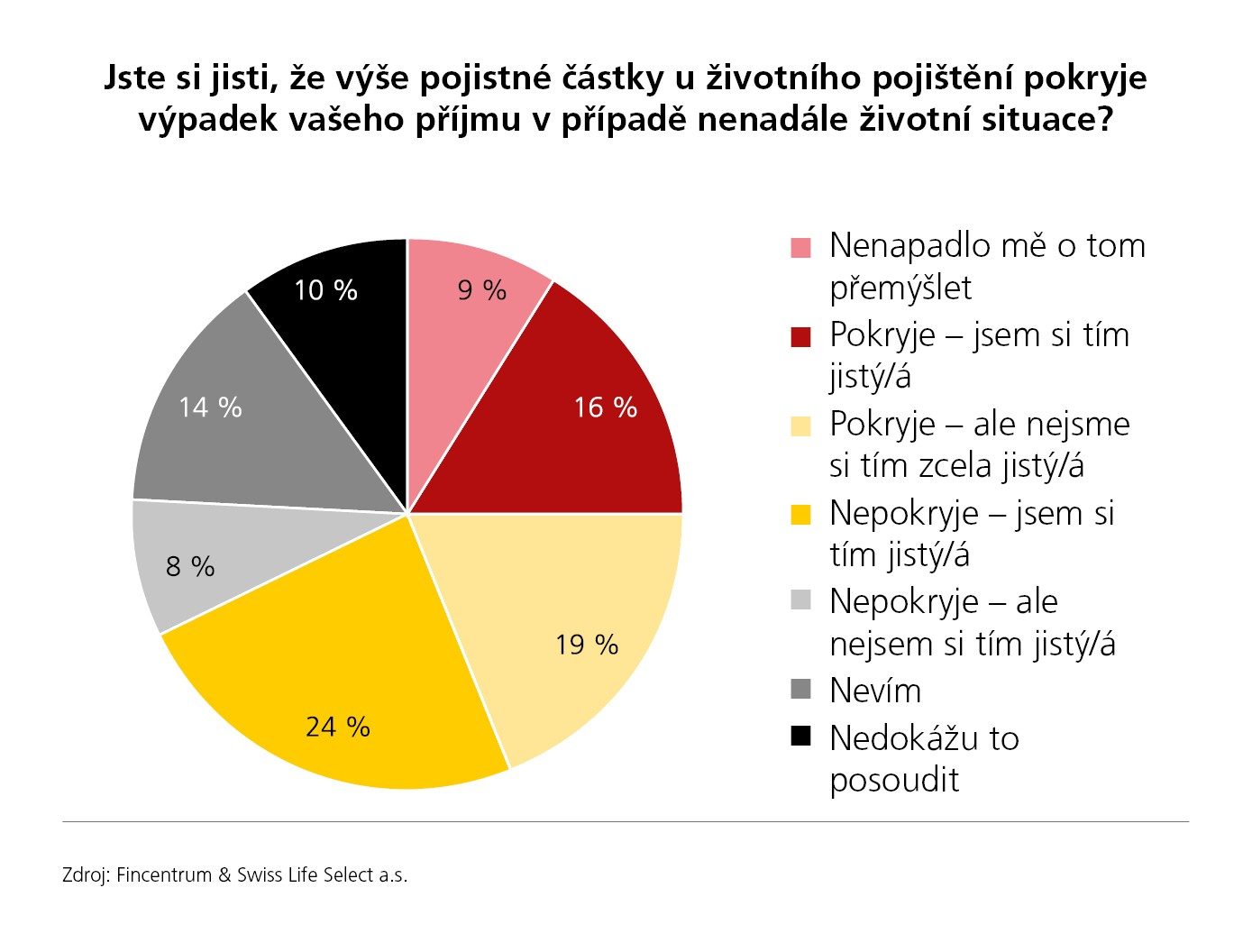

Češi tápou v životním pojištění a selhávají v jeho vnímání jako nástroje zajištění příjmu v případě nepříznivých životních situací. Svědčí o tom skutečnost, že podle výzkumu Fincentrum & Swiss Life Select jen 16 % z těch, kdo životní pojištění mají, si je jistá, že výše pojistné částky u životního pojištění pokryje výpadek jejich příjmu v případě nenadále životní situace. A 19 % si to jen myslí, ale jisti si tím nejsou. Je alarmující, že 33 % to buď neví, nedokáže to posoudit nebo je dokonce nenapadlo o tom ani přemýšlet. A ještě smutnější je, že 43 % lidí s životním pojištění dokonce ví, že jim výše sjednané pojistné částky u životního pojištění nepokryje výpadek příjmu.

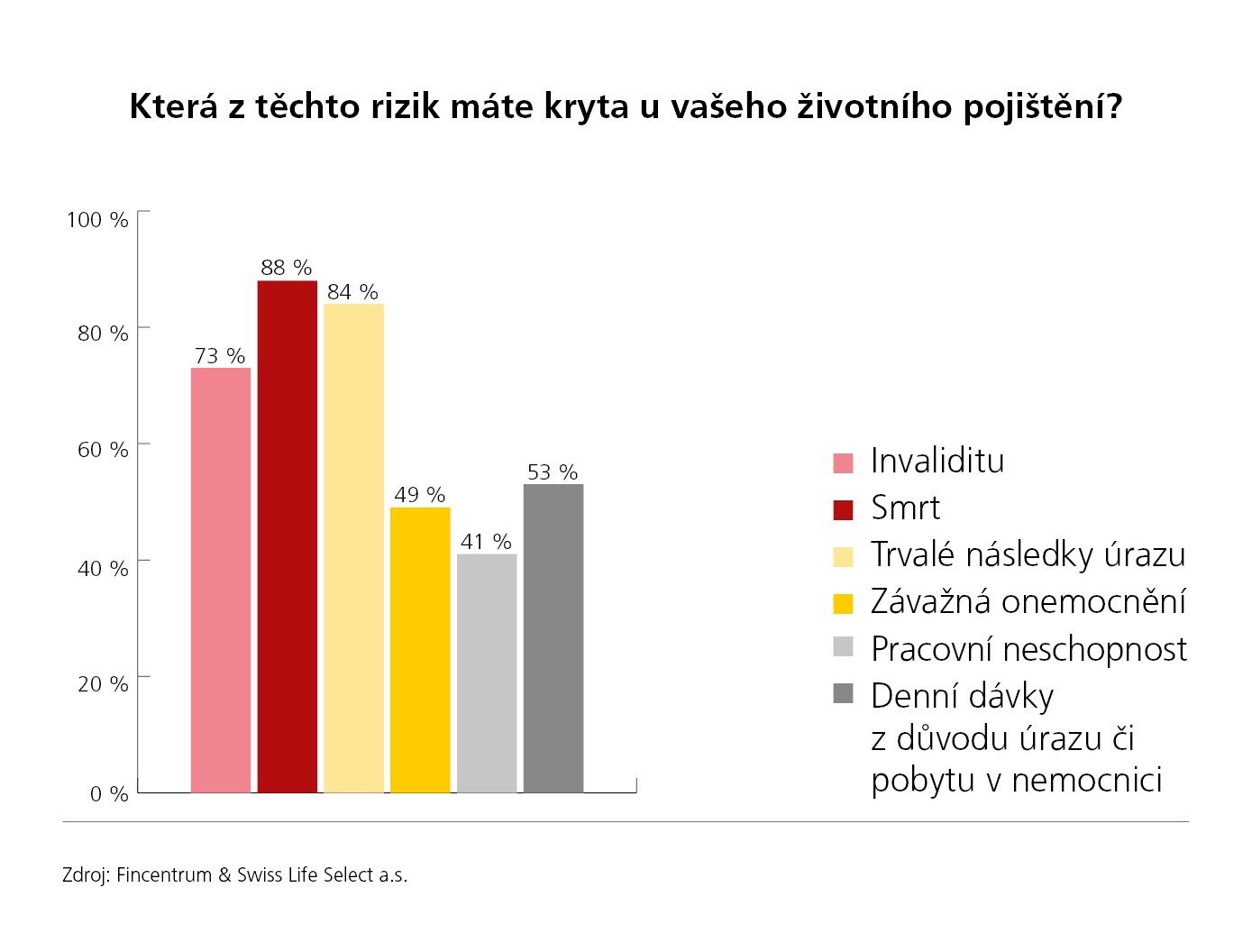

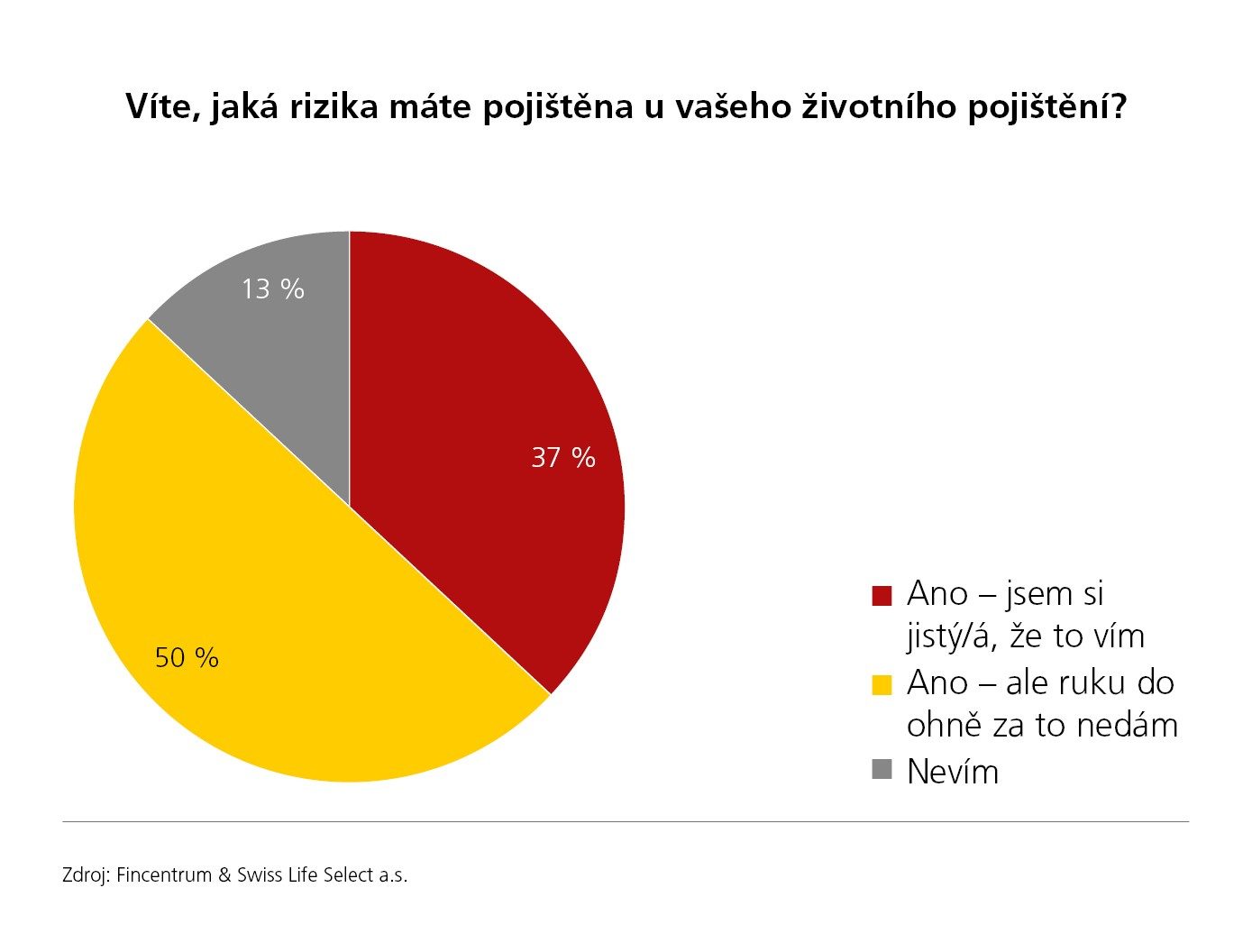

To do jisté míry souvisí i s tím, že Češi vlastně neví, jaké pojištění si pořídili. Podle výzkumu ví zcela jistě, jaká rizika má pojištěna u svého životního pojištění, je 37 % Čechů. Dalších 50 % si myslí, že to vědí, ale ruku do ohně by za to nedali. A dokonce 13 % to neví vůbec.

„Náš výzkum jen potvrdil smutnou skutečnost, že polovina Čechů nemá sjednáno žádné rizikové životní pojištění a velký podíl sjednaných pojištění vůbec neodpovídá kvalitně nastavenému pojistnému krytí. Přitom v situacích, jako je invalidita, úmrtí živitele rodiny či dlouhodobá pracovní neschopnost v naprosté většině případů pomoc státu v podobě důchodů a dávek nestačí k pokrytí běžných výdajů,“ řekl Filip Duchoň, generální ředitel společnosti Fincentrum & Swiss Life Select. „Navíc při vážných zdravotních problémech výdaje ještě vzrostou, jelikož potřebujeme vynaložit prostředky na léčbu, rehabilitaci, nebo dokonce na nutnou úpravu bydlení. Bez správně nastavené pojistné ochrany tak v daných situacích hrozí vážné finanční problémy, které mohou vést ke snížení životního standardu, ale třeba i ke ztrátě majetku.“

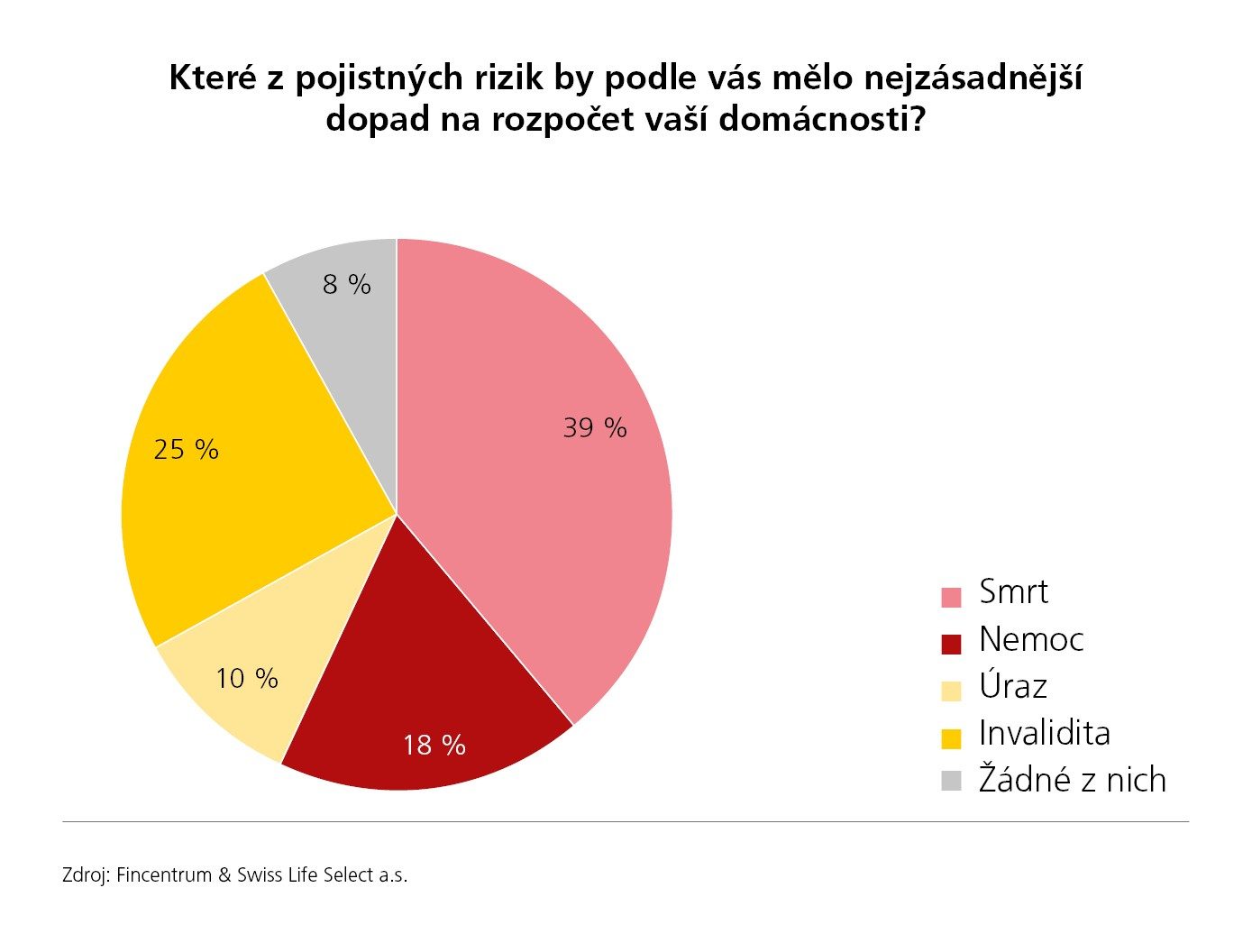

Podle výzkumu Češi podceňují rizika a jejich finanční dopad, a tedy také nutnost chránit se před těmito finančními dopady rizikovým životním pojištěním. Příkladem může být riziko invalidity. I když ji 26 % dotázaných vnímá jako riziko s nejfatálnějším dopadem na rozpočet domácnosti, selhávají při odhadu reálných dopadů. 34 % přiznává, že neví, jaká pojistná částka by jim přibližně stačila pro zachování životní úrovně v případě invalidity.

„Orientovat se v pojistných produktech, nabídkách pojišťoven, ve smlouvách a v labyrintu výluk není vůbec snadné. Pokud chceme mít pojištění, které kryje všechna rizika, a mít nastavené optimální pojistné plnění, pak je vhodné kontaktovat profesionála – finančního poradce. Ten má dokonalý přehled o nabídkách pojišťoven a nastaví pojištění, které klientovi zajistí finanční nezávislost i v případě neočekávané životní situace,“ doplňuje Filip Duchoň, generální ředitel společnosti Fincentrum & Swiss Life Select.

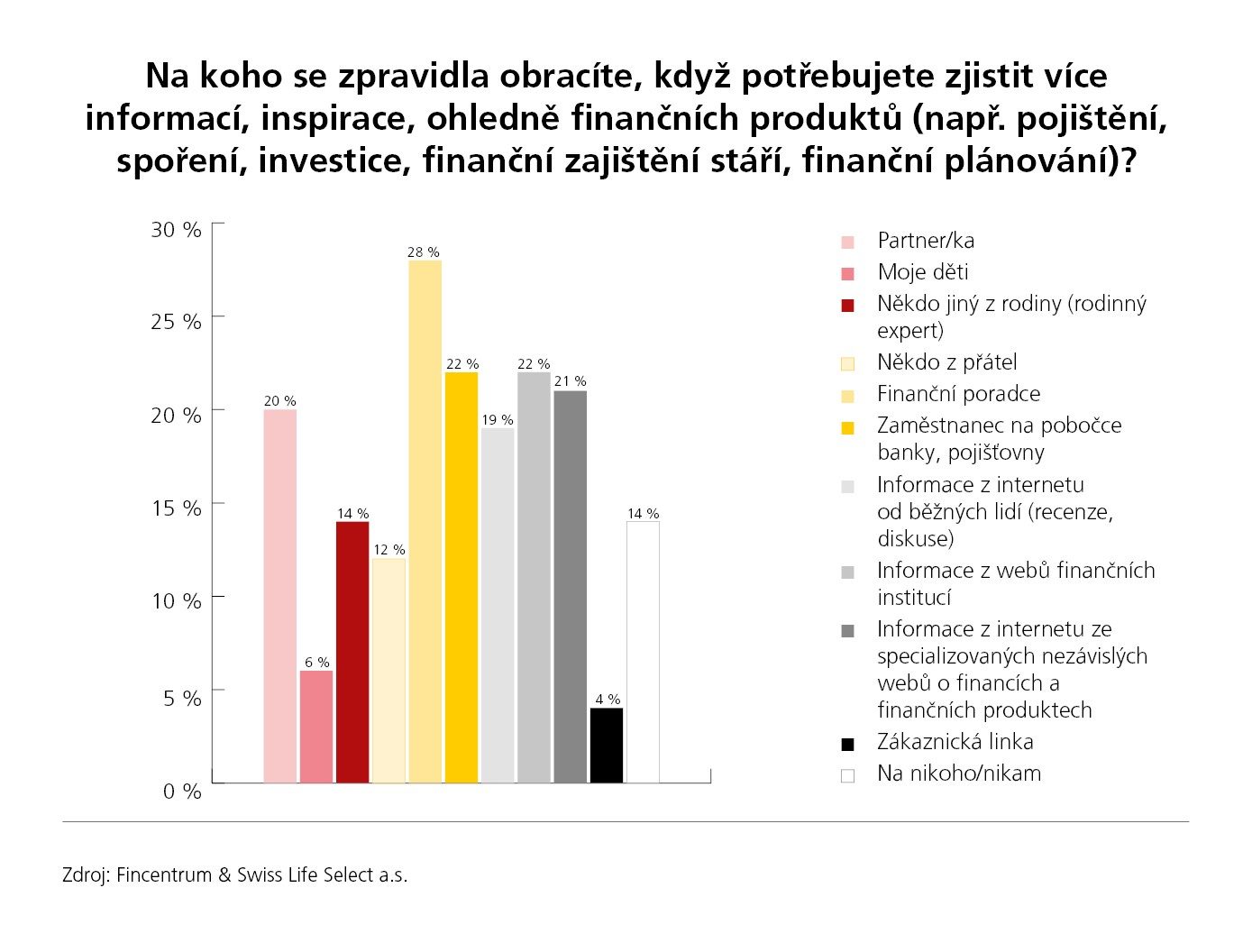

Právě nezávislý finanční poradce je nejčastěji ten, kam by se podle výzkumu Češi obrátili o odbornou radu ohledně životního pojištění a dalších finančních produktů. Uvedlo to téměř 30 % respondentů. Následují odborní zaměstnanci bank a dalších finančních institucí s 22,3% podílem odpovědí a nezávislé odborné internetové stránky zaměřené na finanční poradenství (20,8 % respondentů). Poměrně logické je, ale většinou to moc nepomůže, že se Češi obracejí o radu a konzultace také na své partnery nebo partnerky (19,6 %).

Poznámka:

Výzkum proběhl na konci listopadu 2020 prostřednictvím Instant Research Ipsos na reprezentativním vzorku české populace (velikost vzorku 1010 respondentů).

Další grafy k výsledkům průzkumu: