Nemovitosti považují Češi za bezpečnou investici. V době inflace je to podle nich dokonce jeden z mála nástrojů, který se znehodnocováním dokáže bojovat. Mnozí investoři do nemovitostí se utěšují minulými výnosy. Minulost si však pamatuje opravdu hodně, a pokud se zopakuje, mohou být mnozí investoři nemile překvapeni.

Žádná investice není bez rizika. I ta do nemovitosti je spojena s nejistotou. Je však současný investor připraven na to, že se minulost zopakuje? Za poslední roky jsme si zvykli na to, že ceny nemovitostí znají pouze jeden směr – vzhůru. Kdo však kupoval byt či dům v letech 2007 až 2009, ví, že „zdi“ mohou i zlevnit.

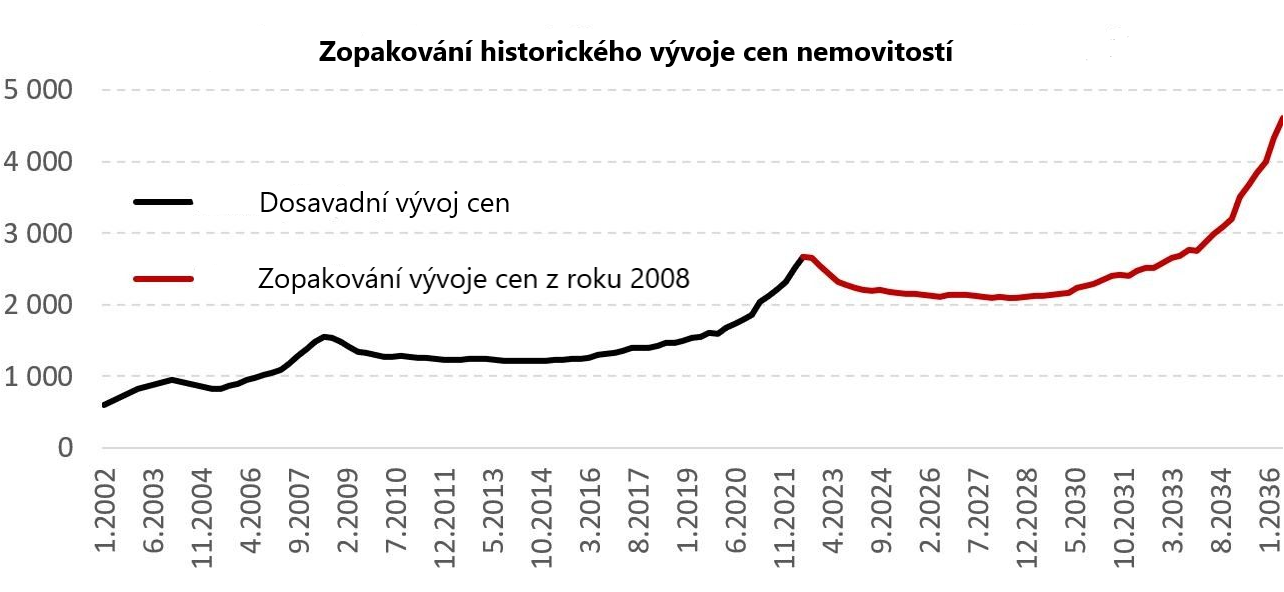

Graf níže ukazuje hypotetickou situaci, ve které by se zopakoval vývoj cen nemovitostí před čtrnácti lety. Jelikož nevím, co se stane v budoucnosti, neberte tento graf jako předpověď – spíše klade realitním investorům otázku, zda jsou skutečně připraveni na případ, že by se historie zopakovala.

Pokles samozřejmě netrval dlouho, ale dlouho trvalo, než se ceny vrátily na původní maxima. Kdo kupoval rezidenční nemovitost v období od podzimu 2007 do léta 2009, čekal až do roku 2017, aby ji neprodal levněji, než koupil. To je podstatně delší doba než minimální lhůta pro odpuštění daně z výnosu při prodeji nemovitosti.

I u nemovitostí platí známá investiční pravidla

- Neinvestujte všechny prostředky, ale mějte i bezpečnostní rezervu v bance (pozn.: nemovitost není moc likvidní, nepomůže vám, když vám chybějí peníze k zaplacení běžných účtů).

- Nesnažte se časovat trh / rozložte investici v čase (pozn.: nemovitost se nedá kupovat po částech).

- Rozkládejte investiční riziko (pozn.: například koupit více nemovitostí ve více lokalitách, což je při omezeném rozpočtu obtížné, ne-li zcela nereálné).

- Investujte na dlouhou dobu (pozn.: pro daňovou optimalizaci na alespoň pět let).

Hypotetický vývoj v žádném případě nenaznačuje, že se do realit investovat nevyplatí. Naznačuje, že je třeba připravit se i na situaci, kdy výnos nebude dosahován výlučně z růstu ceny nemovitosti, ale i z inkasa nájemného. A nájem vyžaduje aktivitu majitele a je spojen s dalšími typy rizik.

V případě, že investor nechce podstupovat rizika spojená s vlastnictvím jedné či dvou nemovitostí, může využít investici do podílového fondu. Do něj lze investovat postupně, do konkrétních typů nemovitostí nebo regionů i do výrazně diverzifikovaného portfolia nemovitostí. Rovněž lze využít i daňovou optimalizaci po prvním roce investice.

Výnos realitního fondu nedosahuje hodnot, kterých lze dosáhnout při vlastnictví nemovitostí, ale jeho dosahování není na úkor volného času investora a zároveň je nesrovnatelně pohodlnější.

Pokud nevíte, jak začít, začněte konzultací s některým z nezávislých finančních zprostředkovatelů, kteří mají oprávnění k poskytování služeb v odvětví kapitálového trhu. Jejich seznam je k dispozici na stránkách České národní banky. Finanční zprostředkovatel zhodnotí vaši situaci a navrhne řešení, které vám pomůže žít život podle vlastních představ.

Chcete poradit s investicemi?

Sjednejte si bezplatnou konzultaci a zjistěte, jaké benefity získáte, pokud svěříte své peníze profesionálům, jež péči o finance baví.