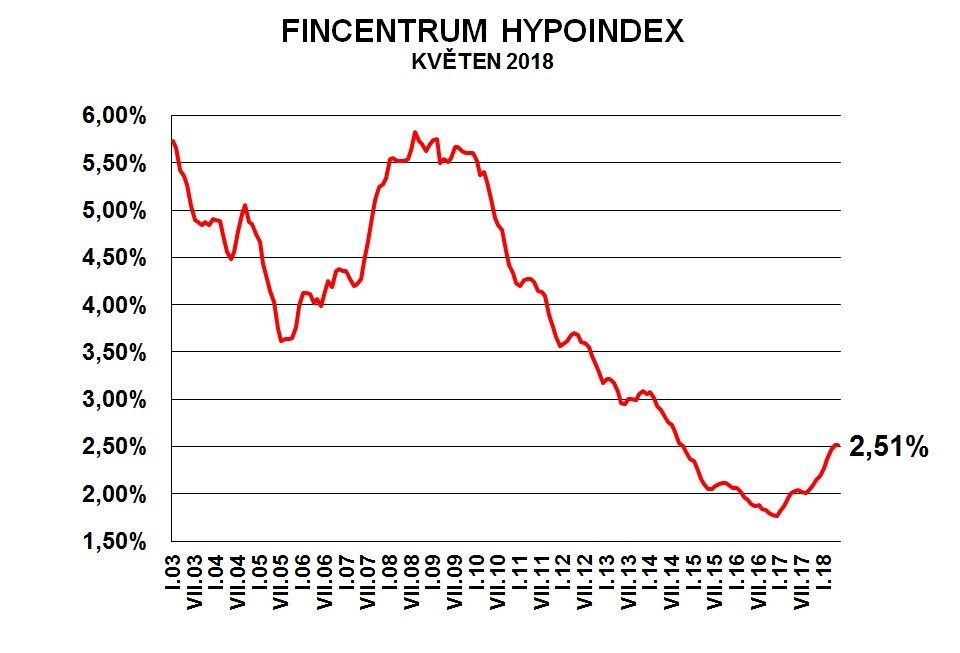

Úrokové sazby hypoték dle Fincentrum Hypoindexu v květnu zastavily svůj růst a zůstaly nezměněné na 2,51 %.

Poprvé od roku 2009 ovšem došlo k meziměsíčnímu poklesu počtu i objemu nových úvěrů.

Fincentrum Hypoindex květen 2018 vykázal stagnaci vůči dubnu ve všech směrech. Úroková sazba zůstala přikovaná k 2,51 %, počet sjednaných úvěrů klesl o 77 na 7 819 hypoték a obdobně klesl jejich objem o 114 mil. Kč na 16,757 mld. Kč.

„Jarní akční nabídky v květnu přerušily 8 měsíců trvající pozvolný růst průměrné sazby hypotečních úvěrů. Ačkoliv ne všechny banky zastavily jejich zvyšování, většina buď přišla s jarní zvýhodněnou nabídkou, nebo alespoň v návaznosti na tyto akce konkurence vyčkala s dalším růstem sazeb,“ hodnotí vývoj úrokové sazby Josef Rajdl, hlavní analytik Fincentrum.

Květnová stagnace ovšem signalizuje významné zpomalení hypotečního trhu. Poprvé od roku 2009 došlo k meziměsíčnímu, byť k mírnému, poklesu počtu i objemu nově poskytnutých hypotečních úvěrů. 15. září 2008 přitom došlo k pádu investiční banky Lehman Brothers, který nastartoval naplno finanční krizi. Propad hypotečního trhu byl jejím důsledkem.

Příčiny současného květnového poklesu nejsou zdaleka tak dramatické. Česká národní banka (ČNB) postupně utahuje měnové kohoutky a po ukončení tisku peněz prostřednictvím intervencí proti české koruně začala zvyšovat základní úrokové sazby. Dražší úvěry ve spojení s extrémním růstem cen nemovitostí vedou k ochlazení zájmu domácností o pořízení vlastního bydlení.

Hypoteční trh čeká další ochlazení

Česká národní banka vnímá rychlý růst cen nemovitostí s možností vytvoření realitní bubliny ve spojitosti s úvěrovým boomem riziko bankovního systému. Pokud by došlo ke zhoršení ekonomické situace, což je i vzhledem k mezinárodní obchodní politice amerického prezidenta Donalda Trumpajen otázkou času, mohly by se domácnosti dostat do potíží se splácením. Ve spojitosti s tím by mohlo dojít k poklesu cen nemovitostí – a banky by se mohly dostat do potíží, protože zástavy by nepokryly jejich pohledávky.

Od dubna 2017 tak nabylo účinnosti opatření, podle kterého banky nesmějí poskytovat hypotéky s LTV (výše úvěru k zástavní hodnotě nemovitosti) vyšším než 90 % a úvěrů nad 80 % LTV mohou poskytnout jen 15 %. Toto opatření od 1. října 2018 rozšíří další dva ukazatelé.

ČNB nově zavádí „doporučení“ na limity výše úvěrů k celkovému ročnímu čistému příjmu žadatele/domácnosti (DTI – debt to income) na úrovni 9 a na limity výši splátek úvěrů k příjmům žadatele/domácnosti (DSTI – debt service to income) na úrovni 45 %. Výsledkem bude omezení dostupnosti hypoték pro lidi s průměrnými a nižšími příjmy a nižší poptávka po hypotečních úvěrech.