Říjen 2025 přinesl nové rozložení sil v Poslanecké sněmovně a zároveň s ním i očekávání, která se přímo dotýkají rodinných rozpočtů: daně, inflace, bydlení, hypotéky, penze i sociální zajištění. Výsledek voleb je poměrně jednoznačný, před námi je ale období vyjednávání o programových prioritách. Už teď však lze odhadovat hlavní směry a promítnout je do financí českých domácností.

Finanční rezervy a inflace: co čekat a jak se připravit

Vítězné subjekty akcentují kroky proti drahotě: nižší daně, levnější energie, úspornější rozpočet a odklon od části zelené regulace včetně ETS2. V souhrnu by tyto směry mohly tlumit inflační tlaky a snižovat riziko znehodnocení úspor. Pro domácnosti je to dobrá zpráva — ale také signál, že spořicí účty a termínované vklady mohou v prostředí nižší inflace opět nabídnout jen velmi nízké zhodnocení.

Naše doporučení:

Zásadní je správné rozmístění finančních rezerv. Ideální je nastavit takové investiční portfolio, které respektuje časové horizonty individuálních finančních cílů každé domácnosti. Klíčem je diverzifikace.

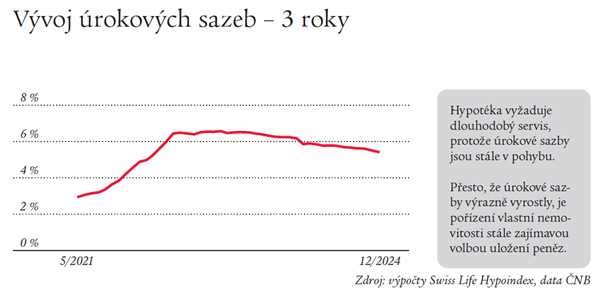

Bydlení a hypotéky: podpora vybraným skupinám vs. realita cen

V jednání se objevují návrhy na dostupnější hypotéky s cílenou podporou vybraným profesím (učitelé, zdravotníci, složky IZS a mladé rodiny). U hnutí ANO se objevuje i idea bezúročných půjček na první bydlení pro mladé. Zároveň klade důraz na zrychlení výstavby a reformu stavebních procesů. Kritické hlasy ale upozorňují, že jen rychlé úvěrové „stimulanty“ bez dostatečné nabídky mohou tlačit ceny bydlení nahoru.

Naše doporučení:

Pořízení nemovitosti na bydlení neodkládejte. Zvažte souběžnou tvorbu finanční rezervy na předčasné splacení. Snížíte tak výši celkového přeplatku. O svou hypotéku se pravidelně starejte, projednejte další postup se svým finančním konzultantem v dostatečném předstihu před ukončením období fixace úrokové sazby.

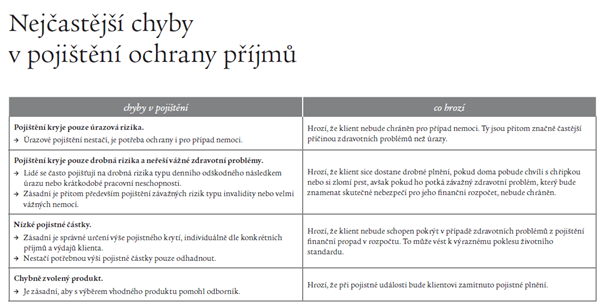

Ochrana příjmů: státní dávky se hýbat mohou, soukromé krytí je jistota

V sociální politice se v programech objevují různé úpravy dávek při invaliditě a pracovní neschopnosti. Rámcově však platí, že snaha o úspornější rozpočet může jít ruku v ruce s tlaky na výdajovou stránku. Diskuse o soukromém zdravotním připojištění není v této koalici prioritou (SPD se proti komerčnímu prvku ve zdravotnictví dlouhodobě staví, ANO toto téma akcentuje spíše v rovině zefektivnění systému).

Naše doporučení:

Pravidelně aktualizujte zajištění pro případ možného výpadku příjmů, s vaším konzultantem projednejte každou změnu ve vašich příjmech, výdajích či závazcích. Na servisních schůzkách kontrolujte změny ve výši státních dávek.

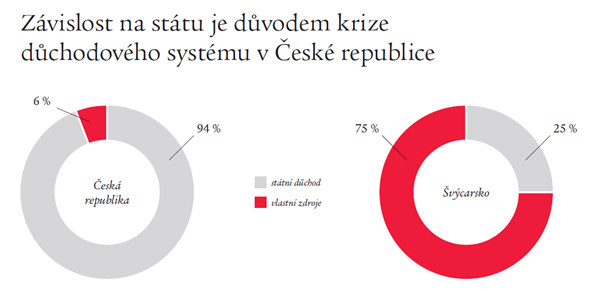

Penze: pravidla se mohou znovu měnit, vlastní pilíř je základ

Probíhající důchodová reforma už posunula parametry systému, část vítězných stran deklaruje ochotu reformní kroky přehodnotit, případně upravit tempo změn (věk, valorizace, parametry III. pilíře). Pokud ke změnám dojde, je to další důvod, proč nestavět budoucí příjmy v penzi jen na státu a proč si budovat vlastní rentový pilíř.

Naše doporučení:

Nespoléhejte se na stát, dlouhodobě sledujeme, že není schopen stanovit pravidla penzí, která občanům garantují neměnné podmínky. Vytvořte si vlastní soukromý pilíř, ze kterého budete čerpat pravidelnou měsíční rentu, která pokryje většinu vašich výdajů v penzi. Pro jeho tvorbu je ideálním řešením náš koncept Švýcarské renty.

Parlamentní volby vždy znamenají nové sliby a očekávání, ale skutečný dopad na osobní finance určuje především to, jak se na změny dokážeme připravit. Ať už vláda přinese úpravy daní, podporu bydlení nebo změny v penzích, klíčem zůstává dlouhodobý plán a pravidelná aktualizace osobního finančního portfolia.

Finanční jistota totiž nestojí na politických programech, ale na promyšlených krocích každé domácnosti – od správného rozložení rezerv, přes ochranu příjmů až po přípravu na penzi. Pokud váháte nebo potřebujete poradit, kontaktujte naše finanční konzultanty, kteří s vámi projdou vaše cíle a pomohou s přípravou finančního plánu.