Společnost Swiss Life Select se může pochlubit dlouhou a bohatou historií. Od našeho založení, které bylo možné pouze s pomocí tehdejšího Kreditanstaltu, přes bouřlivá léta po první světové válce až po etablování se jako významné životní pojišťovny v Evropě: ohlédnutí se za některými epizodami z pohnuté historie společnosti Swiss Life.

Kreditanstalt vstupuje do hry jako ručitel

V roce 1855 požádal curyšský kantonální radní Johann Jakob Sulzer právníka Conrada Widmera, aby se zabýval myšlenkou švýcarské životní pojišťovny. K tomu, aby Widmer mohl svou vizi proměnit ve skutečnost, potřeboval finančně silného partnera, který by projekt podpořil svým kapitálem. Poté, co byl Widmer odmítnut jednou z bank, obrátil se na Schweizerische Kreditanstalt, později Credit Suisse, která

byla založena o rok dříve. Ta byla myšlence ihned otevřená a souhlasila, že bude pro Rentenanstalt ručit celým svým základním kapitálem ve výši 15 milionů franků. Kreditanstalt poskytl finanční prostředky s 5% úrokovou sazbou na dobu, po kterou bylo třeba a zpočátku obdržel podíl ve výši 40 % z ročního čistého

zisku Rentenanstaltu.

Za těchto podmínek schválila curyšská vláda v roce 1857 založení Rentenanstaltu. V roce 1879 byly stanovy upraveny tak, že Kreditanstalt měla vystoupit z ručitelského vztahu, jakmile Rentenanstalt dosáhne aktiv ve výši 20 milionů franků. To se stalo v roce 1885, kdy se Rentenanstalt stala pojišťovnou.

Rychlá expanze do zahraničí

Krátce po svém založení rozšířila společnost Rentenanstalt své aktivity do sousedních zemí. Důvodem byla především snaha zpřístupnit vlastní výrobky širšímu okruhu lidí. Také chtěla vytvořit širší rizikovou základnu, protože riziko šíření epidemie nebylo v té době radno podceňovat. Tak tomu bylo na přelomu let 1918/19, kdy ve Švýcarsku přišlo o život mnoho lidí v důsledku chřipkové epidemie, včetně téměř 700 osob pojištěných u Rentenanstalt

Brzy byly založeny pobočky v Prusku, Hamburku a Brémách a později také ve Francii a Rakousku. Rentenanstalt dočasně působil také v Konstantinopoli, Tunisku, Alžírsku a Egyptě. V roce 1900 zahájila činnost také v Nizozemsku. V jednu chvíli se však Rentenanstalt k Curychu téměř obrátil zády. Po daňovém sporu s kantonem se společnost v roce 1888 ocitla na pokraji přesunu svého sídla do Brugg v kantonu Aargau. Po dohodě s úřady se však Rentenanstalt rozhodla nakonec zůstat.

Placení pojistného známkami

V roce 1892 převzal Emil Frey po zakladateli Conradu Widmerovi funkci nového ředitele Rentenanstalt. O dva roky později zavedl ve Švýcarsku veřejné pojištění, které je dodnes považováno za milník v historii společnosti Rentenanstalt. Cílem bylo nabídnout životní pojištění na solidním finančním a technickém základě i méně majetným členům veřejnosti. Problémem bylo najít jednoduchý a levný způsob placení pojistného, který by odpovídal situaci pojištěných. Freye napadlo spolupracovat se Švýcarskou poštou, která měla celostátní síť. Šlo o to, aby pojištěnci mohli platit pojistné na poště. Na oplátku obdrželi známky, které si nalepili na sběratelskou kartu. Jakmile byla karta plná, poslali ji společnosti Rentenanstalt, která ji předala Švýcarské poště a obdržela za ni ekvivalentní hodnotu. Tento způsob platby byl později nahrazen poštovními šeky.

Oddělení "Veřejného pojištění" vybudovala a po několik desetiletí řídila Mathilde Pfenningerová. Do svého týmu přijímala pouze ženy, protože v tehdejších dělnických rodinách to byly obvykle ženy, kdo hospodařil s penězi, a proto se na ně obraceli i zástupci pojišťoven. Oddělení veřejného pojištění se také jako první přestěhovalo v roce 1940 do nového sídla na bývalém Alpenquai v Curychu. Když Pfenningerová po 43 letech odešla do důchodu, byl její tým, tehdy čítal dohromady 130 žen, největší v celé společnosti.

Těžké roky po první světové válce

První světová válka zahájila pro Rentenanstalt mimořádně těžké období. Bezprecedentní devalvace německé marky v letech 1922/23 znamenala, že se již nevyplatilo vybírat pojistné v německém obchodě, protože výsledné náklady na poštovné byly vyšší než skutečně vyplacené příspěvky. Když se marka propadla na jednu biliontinu své zlaté hodnoty, bylo 15 000 německých pojistek Rentenanstaltu zneplatněno. Později zákon umožnil, aby se v Německu přehodnocovaly smlouvy životního pojištění a penzijního pojištění, což znamenalo, že i pojistky společnosti Rentenanstalt získaly zpět část své původní hodnoty.Také Francie trpěla slabou měnou. Řada pojistníků Rentenanstaltu se snažila kompenzovat pokles hodnoty francouzského franku originálním způsobem: trvali na tom, aby jim pojistné plnění bylo vypláceno ve švýcarských francích. Argumentovali tím, že pojistná plnění jsou v pojistných smlouvách uvedena ve "francích", aniž by bylo upřesněno, že se tím myslí francouzské franky. Jejich argumenty však narazily, jejich nároky byly zamítnuty všemi stupni francouzských soudů.

Záchrana švýcarských pojištěnců

Německá inflace ve 20. letech 20. století měla dalekosáhlé důsledky i pro švýcarské pojištěnce. Osm německých životních pojišťoven působících v té době ve Švýcarsku muselo své pojistky uzavřené ve Švýcarsku investovat v říšských markách v Německu. Když jejich hodnota masivně klesla, ale pojistné plnění muselo být stále vypláceno ve švýcarských francích, zdálo se, že je jejich bankrot nevyhnutelný. Aby ochránila švýcarské zákazníky, zasáhla spolková vláda a požádala švýcarské životní pojišťovny o pomoc. Švýcarské společnosti si měly pojistky německých pojišťoven rozdělit mezi sebe. Na záchraně se podílela i Rentenanstalt, která převzala celkem 13 600 pojistek od společností Leipziger Versicherungsgesellschaft a Atlas-Lebensversicherung v Ludwigshafenu. Tato kampaň tehdy vyvolala velké sympatie veřejnosti k Rentenanstalt.

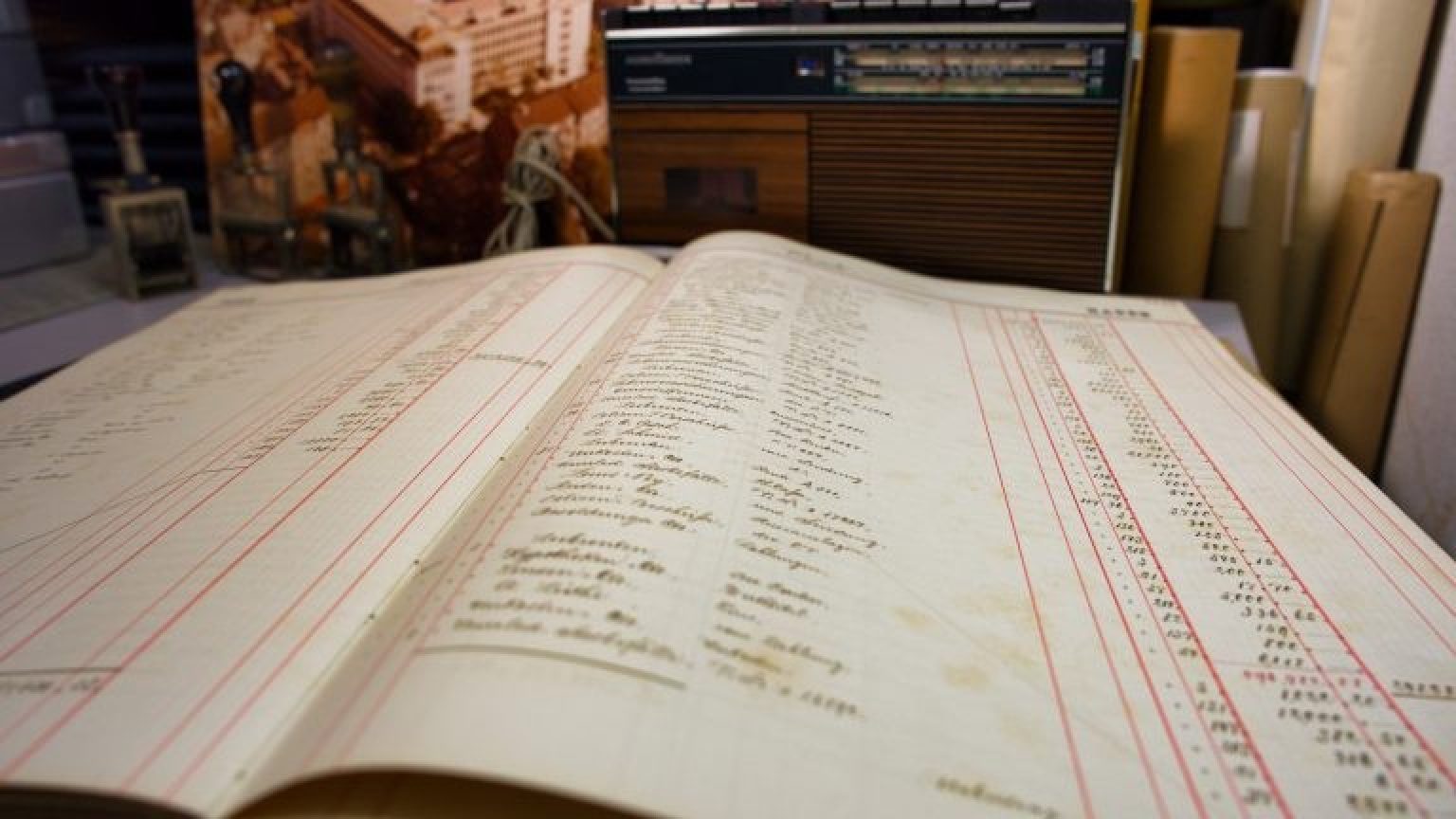

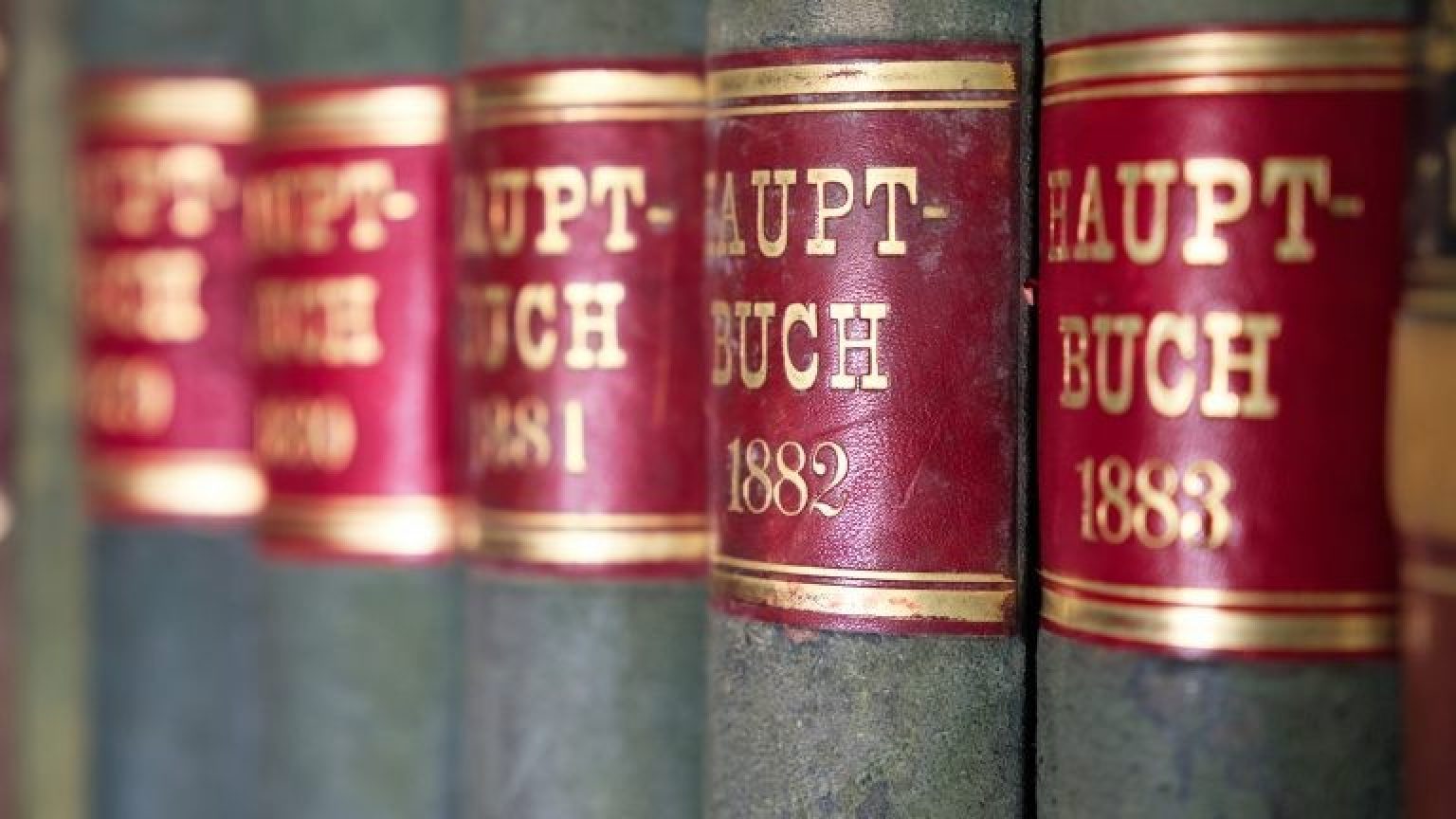

Zvýšení administrativních operací

V roce 1957 uspořádala společnost Rentenanstalt u příležitosti 100. výročí svého založení výstavu, na které chtěla ukázat, jak moc se za uplynulé století rozrostla. Na výstavě představila působivá čísla o svých administrativních operacích. V té době obsahovala evidence pojištěnců 700 000 složek a byla rozložena do několika pater. Údaje o těchto osobách byly zaznamenány na více než půl milionu děrných štítků, což vyžadovalo 60 000 změn adres, povolání a jmen ročně. V té době bylo každý den přijato přibližně 4000 plateb, což činilo 1,2 milionu plateb ročně. V průběhu let se Rentenanstalt rozrostla z malé firmy na významnou pojišťovnu v Evropě.