Každý rodič si přeje, aby jeho děti měly dobrý start do života – ať už půjde o vzdělání, první bydlení nebo zajištění na budoucnost. Peníze přitom hrají důležitou roli. Když začnete plánovat včas, můžete dětem otevřít dveře k příležitostem, které by pro ně jinak mohly být těžko dostupné.

Studium na střední škole

Veřejné střední školy jsou pro většinu rodin finančně zvládnutelné – školné se neplatí a dítě obvykle bydlí doma. Jiná situace nastává u škol soukromých, kde se školné pohybuje v řádu desítek tisíc ročně. Přibývá také rodičů, kteří dětem dopřejí roční pobyt na škole v zahraničí. Ten přináší cenné zkušenosti a jazykovou výbavu, ale také znamená investici v řádu stovek tisíc korun.

Studium na vysoké škole

Studium na veřejné vysoké škole v ČR je bez školného, ale samotný život studenta už vyžaduje značné prostředky. Ubytování, jídlo, doprava i pomůcky představují měsíčně částku, která se může rovnat i polovině průměrné mzdy. Na soukromých školách je pak nutné připočítat školné, které může dosahovat statisíců ročně. A pokud dítě zamíří na univerzitu v zahraničí, náklady se násobí – v Evropě jde o miliony korun, ve Spojených státech i o částku převyšující sedm milionů korun. Tyto částky zahrnují školné, ubytování a ostatní životní náklady studentů.

Studium na vysoké škole v zahraničí

Start do života

Dospělost znamená samostatnost – a ta bývá finančně náročná. Někteří rodiče pomáhají dětem s prvním vybavením domácnosti nebo příspěvkem na auto, jiní zase financují rok „na zkušenou“ v zahraničí. Taková zkušenost může být pro mladého člověka k nezaplacení, ale z hlediska rodinného rozpočtu jde o statisícové částky.

Bydlení

Pořízení vlastního bydlení je pro mladou generaci stále větší výzvou. Rodiče proto často přemýšlejí, jak dětem pomoci alespoň s částí vlastních prostředků, které je nutné složit při žádosti o hypotéku. Obvyklá akontace činí pětinu kupní ceny nemovitosti, což v případě bytu v hodnotě pěti milionů korun představuje milion korun. V případě bytu za 5 mil. Kč by tak 20 % bylo 1 mil. Kč.

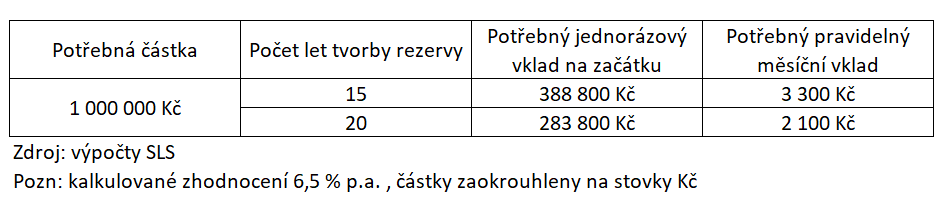

Nezapomeňte na penzi

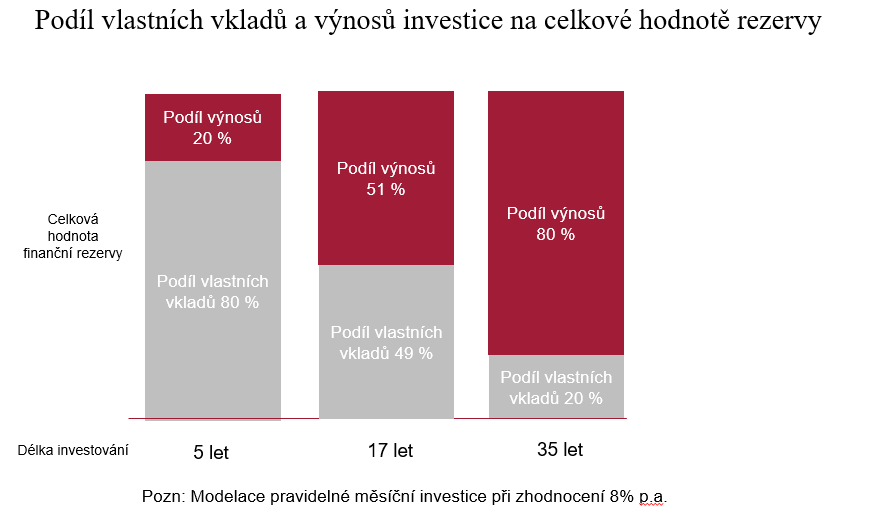

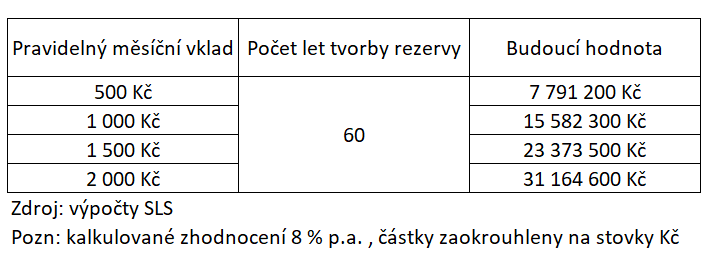

Podpora dětí nemusí končit u studia a bydlení. Čím dříve člověk začne tvořit rezervu na stáří, tím více pracuje efekt složeného úročení a tím menší část kapitálu musí sám vložit. Proto stále více rodičů zakládá dětem dlouhodobé investice – třeba i jen s malými vklady. Tyto investice pak dítě v dospělosti převezme a může v nich pokračovat při tvorbě vlastní penzijní rezervy.

Finanční podpora dětí na cestě k samostatnosti může mít mnoho podob – od investic do vzdělání přes pomoc při pořízení bydlení až po dlouhodobé spoření na jejich budoucnost. Každý krok přitom znamená nemalé náklady a je proto důležité promyslet, jak je sladit s ostatními finančními prioritami rodiny – od vlastního bydlení přes rezervy až po zajištění na stáří. Jen díky celkovému pohledu a komplexnímu řešení získají rodiče jistotu, že pomáhají dětem i sobě budovat stabilní a bezpečnou budoucnost. Pokud potřebujete poradit s nastavením a komplexním řešením, kontaktujte naše odborníky.