Budoucnost vypadá velmi slibně. Neustálé hledání odpovědi na otázku, kam se bude ubírat akciový trh v příštích letech, zaměřuje pozornost do minulosti. Hledá se, jestli už podobná situace někdy nastala. Největší podobnost vidí analytici v první polovině sedmdesátých let, kdy nastalo období stagflace.

I když minulý vývoj není zárukou budoucího vývoje, což se týká i výnosů, může nám minulost naznačit, na co všechno je třeba se připravit. Pokles akciových indexů se obecně považuje za příležitost ke vkladům. Pokud na čas poklesu připadne začátek pravidelného investování, není lepší varianta.

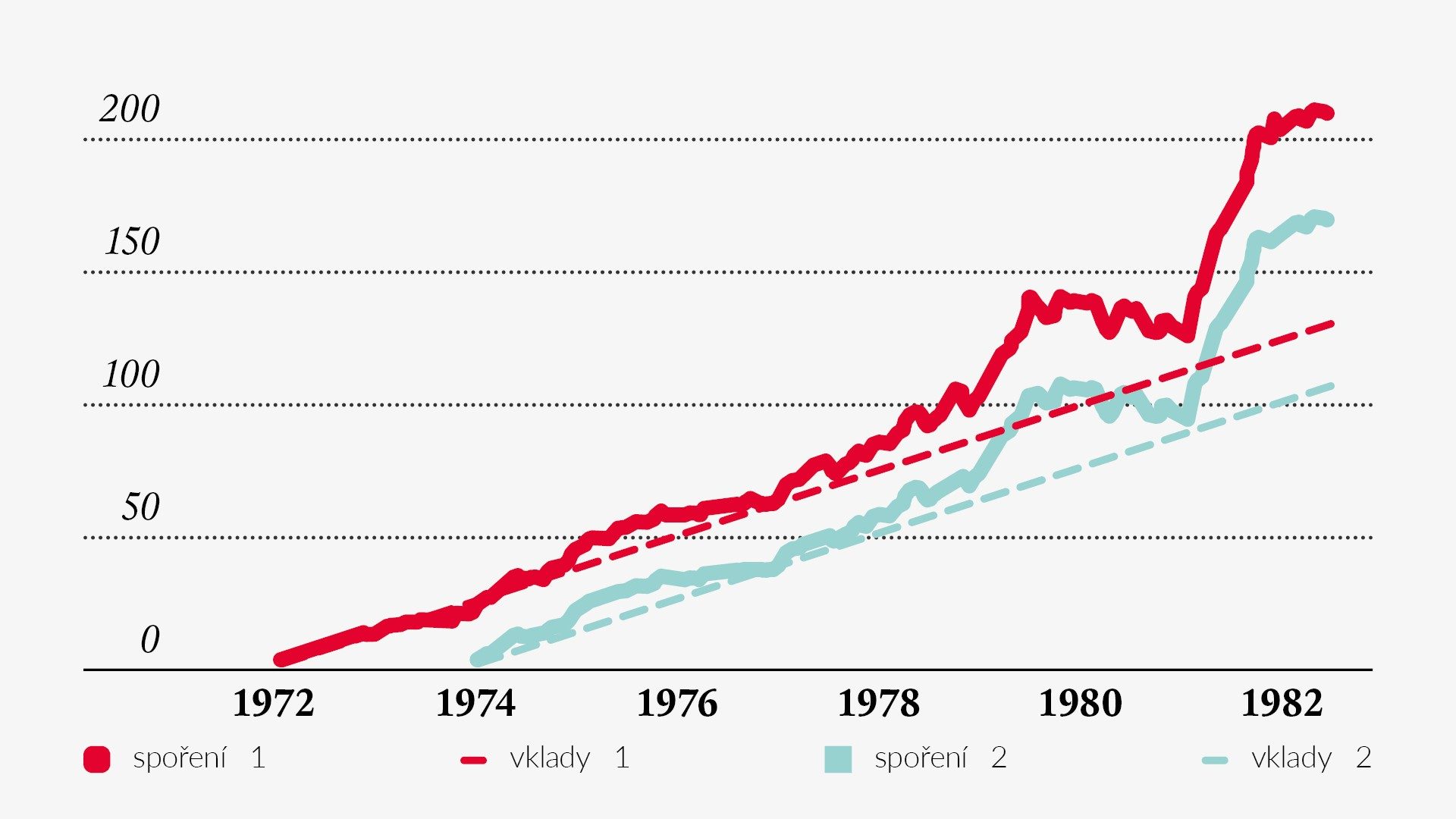

Graf zobrazuje vývoj stavu pravidelné investice právě z období 1973/74 a porovnává jej s objemem vkladů. První spoření začalo v momentě těsně před poklesem, druhé spoření vystihlo cenové dno.Rozdíl je patrný během průběhu i na konci. V době klesajících trhů se investice bude znehodnocovat, ale zároveň navyšovat pro nové vklady. Novými vklady nakupuje investor při nižších cenách, což se později projeví ve vyšším zhodnocení.

Poklesy v prvních letech jsou sice patrné, ale nejsou výrazné. Pokles hodnoty investice je totiž kompenzován novým vkladem. Při zotavení trhů se zase projeví skutečnost, že investor nakupoval průběžně, a tedy i při nízkých cenách. Tehdy už dodatečné vklady nebudou mít na hodnotu investice zásadní vliv.

Vyplatí se čekat na vhodnou příležitost, nebo začít s investováním už dnes? Finanční cíle jsou různé. Pokud je cílem odkládání si na důchod, krátí se každým odloženým měsícem doba spoření.

Například čekání na cenové dno může vylepšit procentuální vyjádření výnosu, ale negativně ovlivní hodnotu účtu. Procentuální výnos bude sice vyšší, ale stav účtu bude pro chybějící vklady nižší. Proto není dobré otálet se začátkem. První roky může být stav účtu o pár procent nižší, ale z dlouhodobého hlediska je vysoká pravděpodobnost vykázání zisku.

Pokud nevíte, jak začít, začněte alespoň konzultací s nezávislým finančním konzultantem, který má oprávnění k poskytování služeb v odvětví kapitálového trhu. Jejich seznam je k dispozici na stránkách České národní banky. Finanční konzultant zhodnotí vaši situaci a navrhne vám řešení, díky kterému budete moci žít život podle vlastních představ.

Chcete poradit s pravidelnými investicemi?

Sjednejte si bezplatnou konzultaci a zjistěte, jaké benefity získáte, pokud svěříte své peníze profesionálům, jež péči o finance baví.