Úrokové sazby vzrostly a ještě vzrostou. Dlužníci s tím nic neudělají. Ovšem dlužníci mají jednu velkou výhodu: vědí, kdy se jim změní výše měsíční splátky a můžou se na to připravit.

Již dnes jsou dlužníci schopni splácet vyšší splátku, než jakou splácejí. Jinak by totiž vůbec nezískali hypotéku. Přešli přes tzv. stres test, který testuje schopnost dlužníka čelit nárůstu sazeb o 2 procentní body. Jenže současná situace je drsnější, než původní testy.

Jedním z mála pozitiv je, že postupem času příjmy dlužníků rostou a nárůst výše splátky za pár let nemusí být tak drastický, jako kdyby k němu došlo dnes. Nesmíme však spoléhat na nejistou budoucnost a lepší je připravit si alespoň nějakou jistotu před výdajovým šokem.

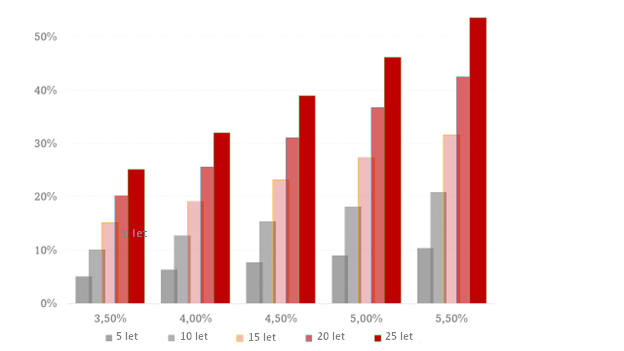

Výdajový šok zažijí ti, kdo mají daleko do konce splatnosti hypotéky, relativně nízkou úrokovou sazbu a poměrně blízko konec fixace. O kolik procent vzroste měsíční splátka, pokud současná sazba hypotéky je 1,5% a změní se například na 3,5% až 5,5% při zbývajícím trvání dluhu ukazuje následující graf.

Kdo má téměř celou splatnost teprve před sebou, měl by se připravit na to, že se mu splátka zvýší o desítky procent. Tedy místo 10.000 Kč měsíčně bude platit 14.000 Kč měsíčně.

Obava ze zvýšené splátky se musí přetavit do přípravy. Není dobré zbytečně snít o tom, že se sazby dostanou na úroveň ze začátku roku 2022. I když při výročí fixace mohou být sazby o něco nižší než dnes, příprava na vyšší splátky nikdy nevyjde vniveč. Je to základem dobré finanční rezervy.

Vybudování finanční rezervy z obav před růstem splátky má dvě velké výhody:

- Dlužník si zvykne na snížený rozpočet a zvýšení hypotečních výdajů se ho nedotkne. Stačí totiž pouze zrušit trvalý příkaz ke spoření.

- Finanční rezerva může sloužit jako pomůcka při splácení, bude-li splátka přece jen vyšší, než se očekávalo.

Otálet se skutečně nevyplatí. Začít simulovat zvýšené splátky má své racio, které spočívá ve dvojím zabezpečení – nižší míra běžných výdajů a vyšší odolnost vůči zvýšeným splátkám.

Dlužníci by proto měli kontaktovat zkušeného finančního konzultanta.

Ten zhodnotí jejich situaci a nabídne jim řešení, které jim pomůže žít život podle vlastních představ.