Rok 2025 byl pro doplňkové penzijní spoření (DPS) na první pohled paradoxní. Akciové trhy se v globálním měřítku vyvíjely relativně příznivě, přesto některé dynamické účastnické fondy skončily s výnosem sotva nad dvěma procenty. Klíčem k pochopení výsledků DPS v roce 2025 totiž nebyl samotný výběr akciových titulů, ale práce s měnovým rizikem a způsob, jakým jednotlivé fondy přistoupily k jeho zajištění.

Rok 2025 tak velmi názorně ukázal, že doplňkové penzijní spoření už dávno není homogenním produktem, ale investičním prostředím, kde rozdíly mezi jednotlivými strategiemi mohou znamenat rozdíl v řádu desítek procentních bodů.

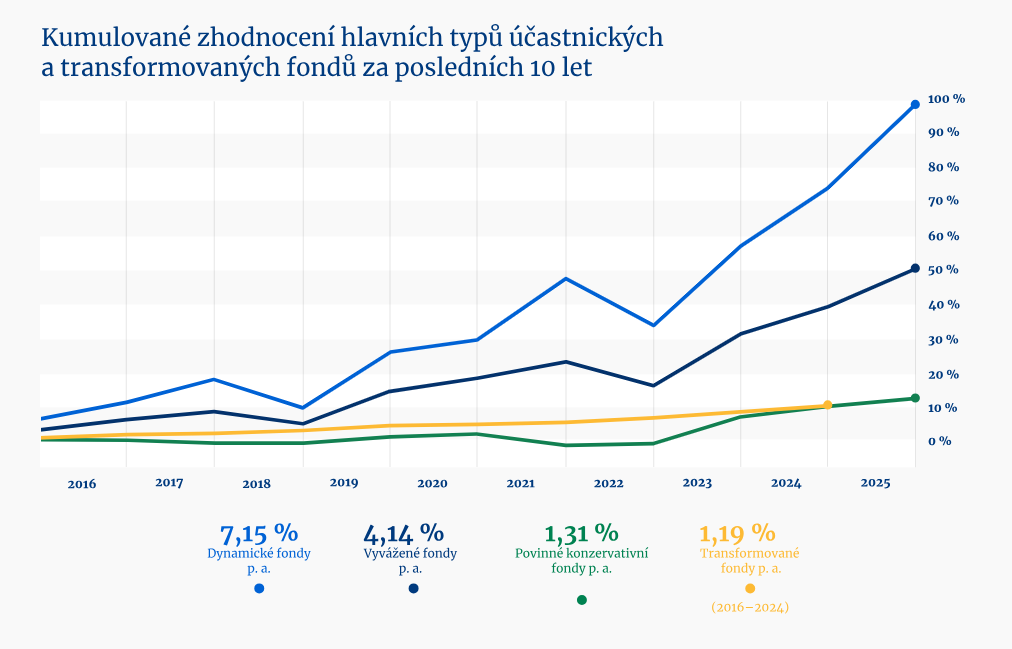

Výnosy DPS v roce 2025: čísla, která stojí za pozornost

Při pohledu na celoroční výsledky za rok 2025 je zřejmé, že samotné označení fondu jako „dynamického“ nebo „akciového“ automaticky nezaručuje vysoký výnos. Mezi jednotlivými fondy vznikly výrazné rozdíly, a to i při velmi podobné akciové alokaci.

Na horním konci výkonnostního spektra se objevily fondy, které dokázaly efektivně využít růstu akciových trhů a zároveň eliminovat negativní dopad posilující české koruny. Typickým příkladem je NN Růstový účastnický fond, který v roce 2025 dosáhl zhodnocení 25,86 %. Velmi silný výsledek zaznamenal také Conseq Globální akciový účastnický fond se zhodnocením 23,16 % nebo Dynamický účastnický fond České spořitelny, který připsal 17,01 %.

Na opačné straně stojí fondy, jejichž výkonnost byla měnovým vývojem výrazně sražena. Dynamický účastnický fond Allianz dosáhl v roce 2025 zhodnocení pouze 2,80 % a Akciový účastnický fond UNIQA skončil dokonce na 2,20 %. A to i přesto, že v jejich portfoliích byly významně zastoupeny technologické akcie typu Nvidia, Google nebo Microsoft. V těchto případech sehrála klíčovou roli absence měnového zajištění, kdy posílení české koruny vůči USD a EUR prakticky vymazalo zisky z akciové složky.

Vyvážené a konzervativní fondy: menší výkyvy, menší extrémy

Vyvážené účastnické fondy nabídly v roce 2025 podstatně stabilnější průběh. Jejich výnosy se zpravidla pohybovaly v pásmu zhruba 7 až 10 %. Vyvážený fond UNIQA dosáhl zhodnocení 7,00 %, Vyvážený fond Generali 9,20 % a Vyvážený fond Komerční banky 9,51 %. Kombinace akciových ETF, dluhopisů a částečného měnového zajištění zde fungovala jako účinný stabilizační prvek.

Povinné konzervativní fondy plnily v roce 2025 svou roli ochrany kapitálu. Jejich výnosy se většinou pohybovaly mezi 2,2 a 2,8 %, například u Allianz činilo zhodnocení 2,50 %, u ČSOB 2,28 % a u Rentea 2,18 %. Tyto fondy nebyly určeny k porážení inflace, ale k omezení kolísání hodnoty úspor, zejména u účastníků blížících se k důchodovému věku.

Zdroj: Asociace Penzijních společností ČR

Proč byly rozdíly ve výnosech v roce 2025 tak výrazné

Rok 2025 byl učebnicovým příkladem toho, že výnos akciových trhů automaticky neznamená stejný výnos účastnického fondu. Česká koruna během roku výrazně posílila vůči hlavním světovým měnám, což mělo zásadní dopad na fondy s vysokou nezajištěnou měnovou expozicí. Tam, kde fondy měnové riziko aktivně řídily, se tento efekt podařilo potlačit, a v některých případech dokonce proměnit v konkurenční výhodu.Druhým klíčovým faktorem byla sektorová struktura portfolií. Fondy s vyšším zastoupením bankovních a technologických titulů dokázaly v roce 2025 těžit z velmi dobré výkonnosti těchto sektorů. Naopak opatrnější nebo méně aktivně řízená portfolia zůstala výrazně pozadu.

Prakticky: jak se po zkušenosti roku 2025 rozhodovat v DPS

Rok 2025 velmi názorně ukázal, že u doplňkového penzijního spoření nestačí jednou zvolený fond pouze „nechat běžet“ a spoléhat se na dlouhý investiční horizont. V praxi to znamená, že účastník s delším časem do důchodu by měl sledovat nejen samotnou dynamiku fondu, ale především to, jak fond pracuje s měnovým rizikem a zda je jeho investiční strategie dlouhodobě konzistentní.

Pokud má investor například 15 a více let do důchodu, dává smysl dynamická strategie, ideálně v kombinaci s fondem, který měnové riziko aktivně řídí nebo umožňuje jeho postupné snižování s blížícím se cílovým horizontem. Naopak u účastníků, kteří se blíží k výplatní fázi, potvrdil rok 2025 význam postupného přesunu části prostředků do vyvážených či konzervativních fondů. Nejde přitom o maximalizaci výnosu, ale o ochranu již dosaženého zhodnocení.

Jinými slovy, zkušenost z roku 2025 ukazuje, že správné nastavení strategie má u DPS větší dopad než samotná volba penzijní společnosti.

DPS vs. DIP v roce 2025: srovnání bez emocí

Zatímco DPS má za sebou konkrétní a měřitelná data o výkonnosti v roce 2025, dlouhodobý investiční produkt (DIP) je stále především investičním rámcem. DIP může při vhodném nastavení překonat i nejlepší dynamické fondy DPS, ale stejně tak může skončit s podprůměrným výsledkem, pokud investor zvolí nevhodnou kombinaci aktiv.

DPS naopak v roce 2025 prokázalo, že i v rámci regulovaného penzijního systému lze dosahovat dvouciferných výnosů, pokud je zvolena správná strategie a je věnována pozornost řízení rizik. Rozdíl mezi DPS a DIP tak v roce 2025 nespočíval ani tak ve výkonnosti samotné, jako spíše v míře odpovědnosti, kterou investor přebírá.

Rok 2025 byl pro doplňkové penzijní spoření zlomový v tom, že jednoznačně odhalil skutečné rozdíly mezi jednotlivými fondy. Ukázal, že měnové zajištění může mít na výsledek větší vliv než samotný výběr akcií, a potvrdil, že DPS zůstává plnohodnotným investičním nástrojem i v době nástupu nových řešení typu DIP. Pro investory, kteří jsou ochotni své penzijní spoření aktivně sledovat a přizpůsobovat, zůstává DPS i nadále velmi silným pilířem dlouhodobého finančního zabezpečení.

Ing. Jiří Sýkora, Hypoteční specialista Swiss Life Select